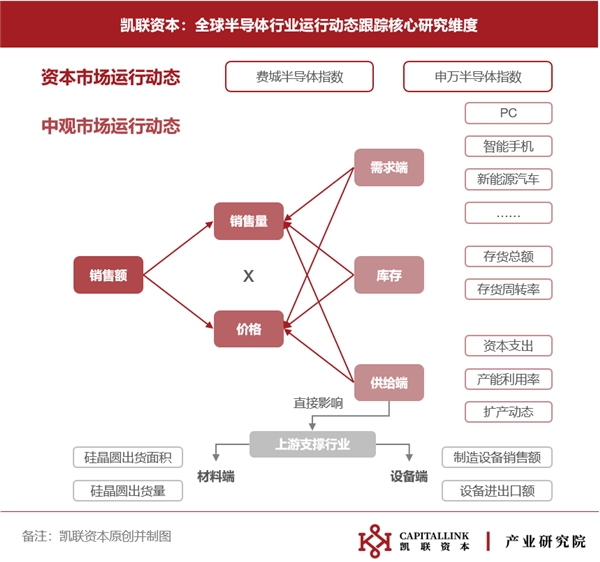

研究背景:

半导体产业作为电子信息产业的基础,其产业链环节众多,涉及半导体材料、半导体设备、IC设计、晶圆生产、封装测试等多细分环节。2019年之前,半导体产品产出全流程由美、欧、日、中、韩等主要半导体产业国分工协作完成。但自2020年以来,受全球物流中断影响,半导体制造产能的全球分布不均衡问题凸显,以美欧为代表的国家纷纷提出半导体复兴战略,希望重振自身芯片制造产业。

与此同时,美国出于自身战略因素考虑,屡次出招,针对中国半导体企业进行技术封锁。2022年10月7日,美国商务部工业安全局(BIS)公布了新的出口管制限制措施,意图全面限制中国获取高性能计算芯片、超级计算机以及特定半导体制造能力所需的设备、零部件、技术能力等。随后,美国与日荷等国家对新一轮限制中国获得半导体技术方面的合作达成初步协议,进一步加强对中国出口先进芯片制造设备的限制。产业政策剧变之下,中国半导体产业发展正面临严峻挑战。

凯联资本长期关注全球半导体产业发展。结合当下不稳定的全球半导体产业环境以及诡谲多变的政治政策,凯联资本产业研究院将持续追踪半导体相关政策及产业链格局变化,以动态视角和多维观点分享自身研究成果,本期是对截至2023年Q1国内外半导体产业最新数据动态综述报告。

一、资本市场:行业指数小幅回弹,提前发出筑底复苏信号

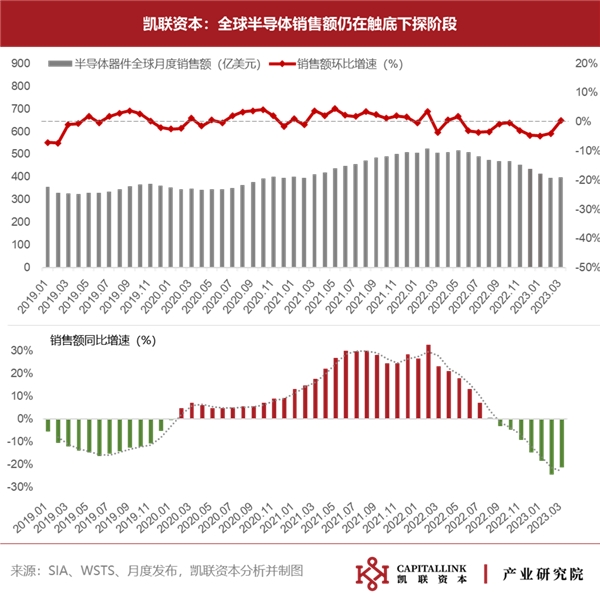

自2022 Q4费城半导体及申万半导体指数双双触底后,2023 Q1出现明显回弹迹象,其中费城半导体指数环比上涨17%至2955点,申万半导体指数环比上浮11%至4499点。虽然全球半导体器件季度销售额仍未止跌,但是指数表现相较产业销售数据而言更加具备实时性及前瞻性且指数表现与半导体产业发展周期呈相互呼应态势。行业指数的上行提前发出筑底复苏信号。

二、销售端:全球销售额数据仍在下探,23Q1多家芯片大厂业绩惨淡

根据 SIA 数据显示,受市场周期和宏观经济逆风影响,2023 年第 1 季度全球半导体销售额为1195亿美元,环比下降8.7%,同比下降21.3%。当前多家芯片大厂正处于库存出清阶段,全球销售额数据仍在连月下滑。根据 Gartner 的最新预测,2023年全球半导体收入预计将下降11.2%至5322亿美元。

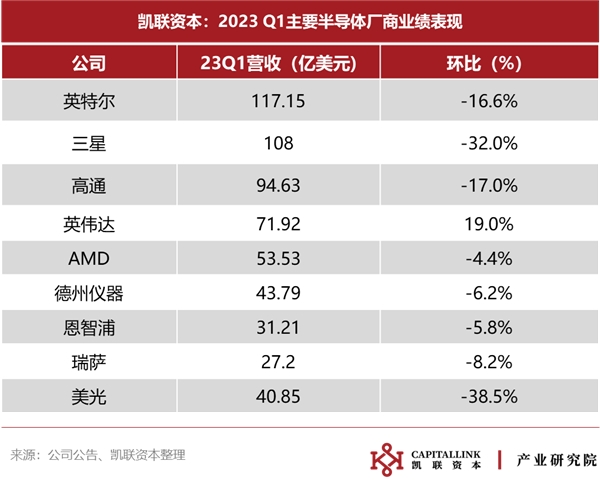

截取多家半导体厂商23 Q1营收数据显示,半导体行业整体业绩低迷,但细分领域分化显著。英伟达受益于Chatgpt带来的AI浪潮,在一众负增长厂商中脱颖而出,实现65亿美元营收,环比增长8.4%。相反,美光、三星等存储大厂成为重灾区,营收环比下降超30%。英特尔、高通等厂商受到终端市场需求疲软影响,业绩表现不佳。

三、需求端:消费需求疲软持续,复苏节奏仍未明晰

消费电子:基于当前全球经济承压,经济内生动能趋弱,居民与企业等微观个体对未来经济增长预期减弱的大环境下,居民对于消费电子产品购买愈加谨慎。23 Q1 全球PC出货量同比下降30%,全球智能手机出货量同比下降14.6%。据IDC预计下半年全球及中国智能手机市场会出现小幅反弹,反弹趋势将会延伸到明年。

新能源汽车:与此同时,新能源汽车市场增长势头大幅放缓,23 Q1全球新能源汽车销售同比增长仅24.7%,增幅收敛。2023年年初开始,车企掀起“降价抢市热潮”,降本压力正逐步向上游传导。部分车厂已开始针对上游零部件及芯片供应商削减订单,并施加价格压力。

服务器:全年服务器出货量持续下修,预估同比减少2.85%。受到国际形势及经济因素影响,四大CSP陆续下调采购量,服务器需求展望不佳。虽然Chatgpt及大模型应用势必将带动AI服务器需求,预估2023年AI服务器出货量同比增长将逾10%,但AI服务器占整体服务器出货比例仍不及1成,尚且无法反转整体服务器疲弱态势。TrendForce预计全年服务器出货量将会持续下修。

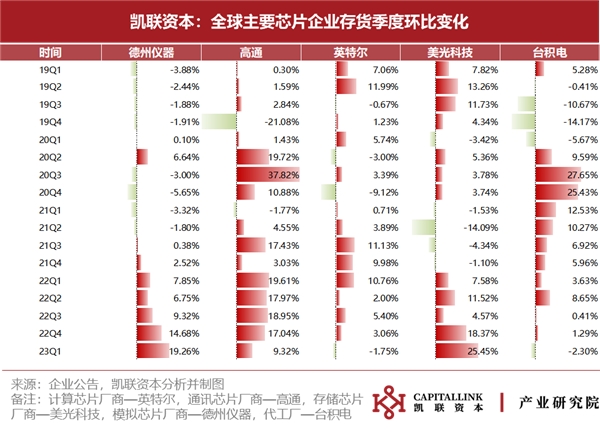

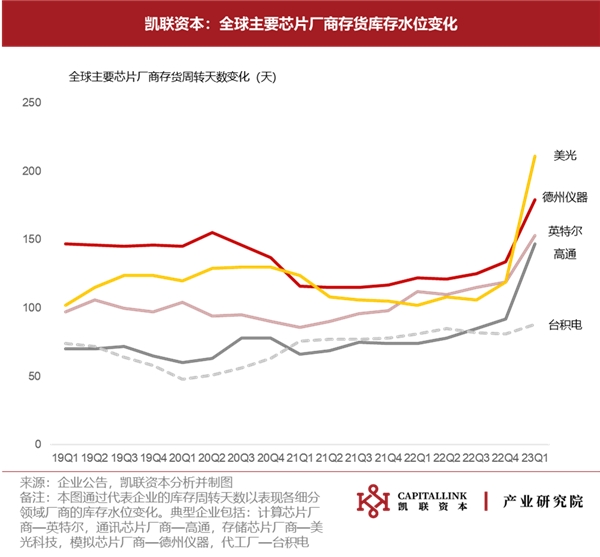

四、存货端:多厂商处于库存调整阶段,库存水位攀升及周转天数拉长

结合行业头部芯片企业库存水位变化数据来看,受益于汽车、工业下游市场需求稳步增长,德州仪器库存水位继续保持增长态势,23 Q1库存周转天数为179天,环比上升45天,季度存货环比上升19%。

由于手机行业的购买需求持续减少,高通库存水位环比增长9.32%,库存周转天数环比上涨60%至147天,下游客户采购需求尚未恢复,预计2023年上半年高通渠道库存水平将持续上升。

下游PC、云计算、服务器等市场需求尚未触底,英特尔正经历库存调整阶段,23 Q1存货环比下降1.75%,存货周转天数上升34天,预计调整阶段将延续至第三季度。

2023 Q1存储芯片厂商仍处于库存积压状态,美光库存水位环比增长25%,库存周转天数超过200天。当前多家存储芯片企业已宣布大规模减产,库存拐点预计23 Q3将逐步显现。

23 Q1台积电库存环比和库存周转天数小幅波动,随着22年底半导体行业进入放缓周期,台积电快速进入库存调整,预计该阶段将持续至23 Q2。

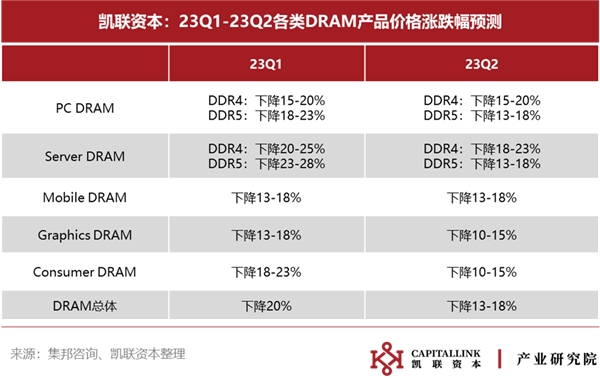

五、价格端:需求复苏仍不明朗,价格下行尚未见底

根据 Trendforce,部分厂商如美光、SK 海力士已经启动 DRAM 减产,预估23 Q2 DRAM均价降幅较Q1均价将有所收敛,降幅达10-15%。目前各大原厂库存水位较高,买方拉货动能疲弱,采购需求保守,市场仍处于供过于求阶段,且当前终端需求复苏仍不明朗,因此 DRAM 均价下行周期仍未见底。

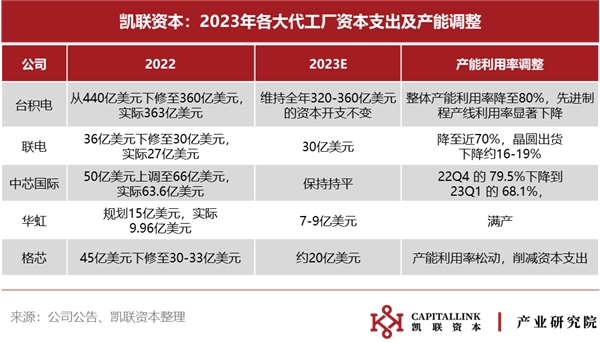

六、供给端:晶圆代工厂产能利用率松动,资本支出谨慎

需求尚未复苏,全球主要晶圆代工厂产能利用率松动,资本支出投入较为谨慎。

由于高通、苹果、联发科、AMD、英伟达等主要客户进入库存调整阶段,台积电产能利用率降至80%,其中以 7/6nm 利用率下降幅度最大。据台积电信息,23Q1成熟制程利用率普遍下降至 8 成,7/6nm 利用率预估已降至 5 成,5/4nm 仍维持 8 成,3nm 仍在产能拉升阶段。全年资本支出小幅调整至320-360亿美元。

中芯国际产能利用率从22 Q4的79.5%下降到23Q1的68.1%,主要降幅为8英寸产品。工业和汽车领域相对稳健,手机和消费电子产业链库存依然高企,市场对已有的旧产品尤其是量大价低的标准产品的需求进一步下降。公司预计产能利用率有望于23Q2触底反弹。资本支出方面,中芯将继续按照计划投入产能建设,中芯京城预计今年下半年进入量产。

受益于工控和车载产品的强劲需求,华虹维持满产状态,23Q1产能利用率达103.5%,公司今年将继续投入7-9亿美元作为资本支出。

联电、格芯等晶圆厂已积极向布局车用、工控、医疗领域转移产能,2023上半年产能利用率多维持在75%水平,其中28nm产能利用率优于55/40nm等成熟制程。

七、上游支撑行业:硅晶圆出货量持续下行,中国市场设备国产化率逐步攀升

材料端:据SEMI统计,2023 Q1全球硅晶圆出货量达32.65亿平方英寸,环比下降约9%,同比下滑11.3%。硅片出货量的下降进一步反映了自今年年初以来半导体需求的疲软。其中存储器和消费电子产品的需求下降幅度最大,汽车和工业应用市场需求较为稳定。

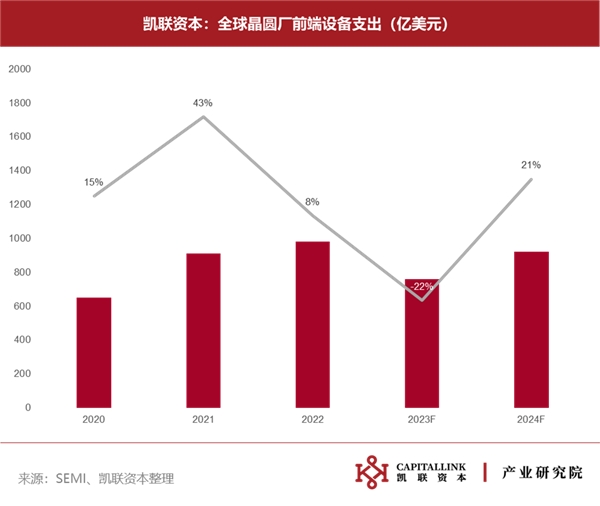

设备端:源于下游市场芯片需求减弱以及消费和移动设备库存增加,预计2023年全球晶圆厂设备支出将同比下降22%,从2022年的980亿美元的历史新高降至760亿美元,2024年将同比增长21%,恢复到920亿美元。待2023年半导体库存调整结束,伴随着高性能计算和汽车领域对半导体需求持续催化,预计2024年晶圆厂设备支出将逐步复苏。

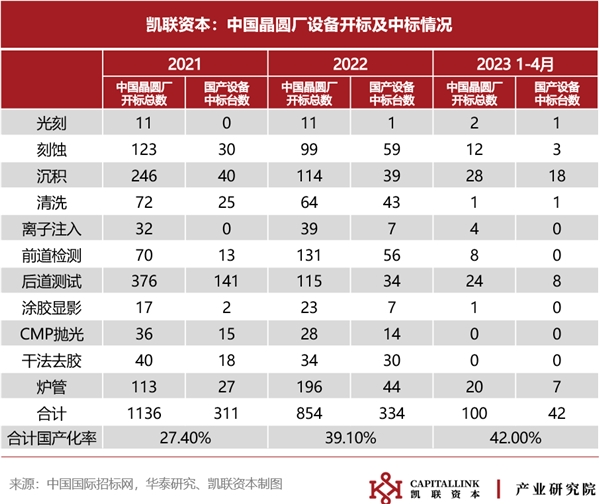

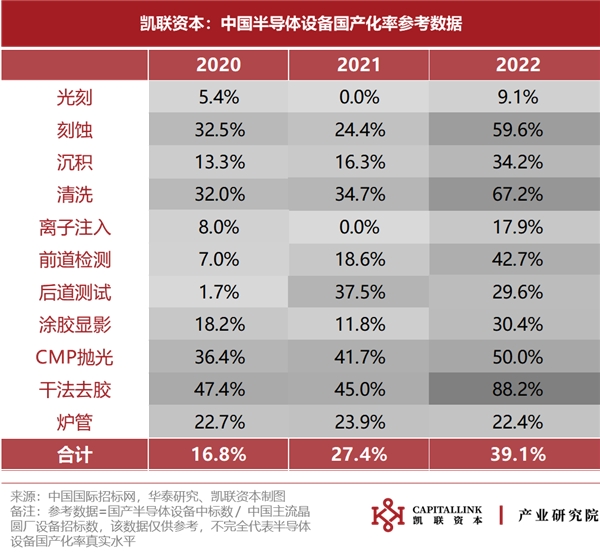

聚焦于国内晶圆厂设备采购情况,2023年1-4月国内11家主流晶圆厂累计共开标100台工艺设备,国产设备中标42台,其中沉积设备、后道测试设备、炉管设备为主要贡献增量。据采购需求及中标数据测算,近三年国产半导体设备中标率逐步提升,2022年已上涨至39.1%。其中国产半导体设备在刻蚀、清洗、抛光、干法去胶等领域竞争优势显著提升,光刻、离子注入等领域设备仍存较大替代空间。

凯联资本长期关注于中国半导体产业的发展与进步,已投项目有长鑫存储,美芯晟,昂瑞微等优秀公司。

凯联资本产业研究院期待和产业界、研究界、投资界同仁探讨,欢迎联系我们,邮箱:report@capitallink.cn

来源:今报在线

京公网安备 11010502045281号

京公网安备 11010502045281号主办:华夏经纬信息科技有限公司 版权所有 华夏经纬网

Copyright 2001-2024 By www.huaxia.com

![]()

{kind=link}

{kind=link}